5 Reisekreditkarten im Vergleich: Diese Kreditkarten nutzen wir auf Reisen im Ausland

„Fehler bei Übertragung – der Auftrag kann nicht ausgeführt werden.“

Ist Dir das auch mal passiert?

Du wolltest mit der Kreditkarte im Ausland Geld abheben und auf dem Display stand ein Fehler?

Wir waren erst wenige Stunden in Thailand und wollten in Bangkok am Automaten Bargeld holen.

Zum Glück haben wir mehrere Reisekreditkarten im Rucksack. Die Meldung bescherte uns daher keine Stresspusteln. Suchst Du noch die beste Kreditkarte für die nächste Reise? Oder eine Zweite als Backup? Oder eine dritte?

In diesem Beitrag vergleichen wir Reisekreditkarten für Dich.

Mandy ist Bilanzbuchhalterin, Swen entwickelt Software – die perfekte Kombi für die Suche nach der perfekten Kreditkarte zum Reisen. Was meinst Du?

Aktuell nutzen wir im Ausland fünf Reisekreditkarten. Wenn Du wissen willst, warum und welche Karten das sind, dann lies weiter. Du erfährst im Beitrag:

- welche Kreditkarte wir wann auf Reisen nutzen

- was der Unterschied zwischen Debitkarte und Kreditkarte ist

- was Reisekreditkarten noch leisten können

- welche Reisekreditkarten die besten Konditionen haben

- warum unsere Kreditkarte nicht funktioniert hat

- welche Kreditkarten Cashback, Versicherungen oder Reiseschutz anbieten

Bist Du bereit für einen Ausflug in die Welt der Finanzen?

Los gehts.

Wir starten mit einer kurzen Übersicht der Reisekreditkarten.

Wenn Du gleich ins Detail gehen willst, gelangst Du hier direkt zu den einzelnen Kreditkarten.

Überblick: 5 Kreditkarten für die Reise im Vergleich

„Brauche ich auf Reise überhaupt eine Kreditkarte?“

Wenn Du auf Abenteuer stehst, geht es auch ohne. Aber mit Kreditkarte ist das Reisen deutlich einfacher.

Alternativer Plan für Reisen ohne Kreditkarte:

- in Deutschland Geld umtauschen und mit Bargeld reisen

- EC-Karte des Girokontos verwenden (hohe Gebühren im nichteuropäischen Ausland möglich)

- Reiseschecks / Traveller’s Cheques mitnehmen

Im Ausland wollen wir auf Kreditkarten nicht mehr verzichten. Hier kommt ein Schnellvergleich der Kreditkarten:

| DKB* Debitkarte | AWA7* | Crypto.com Midnight Blue* | Revolut Standard* | ADAC (für Mitglieder) | |

|---|---|---|---|---|---|

| Karte | Debitkarte | Kreditkarte | Debitkarte | Debitkarte | Kreditkarte |

| Zahlung | Lastschrift / sofort | monatlich | Guthaben aufladen | Guthaben aufladen | monatlich |

| Kartengebühr | keine | keine | keine | keine | 5,90 € monatlich |

| Gebühr Fremdwährung | kostenlos für Aktivkunden | kostenlos | kostenlos bis 2.000 € / dann 0,5 % | kostenlos für 130 Währungen | 1,75 % |

| Extras | Rabatte bei Partnern | 1 Baum pro 100 € Umsatz | 1 % Cashback | Rabatte | Versicherung, Reiseschutz |

| Gebühr Geld abheben | unbegrenzt gebührenfrei | unbegrenzt gebührenfrei | gebührenfrei bis 200 €, dann 2 % | gebührenfrei bis 200 €, dann 2 % | 3 %; aus Guthaben gebührenfrei |

| Ersatzkarte bei Verlust | 10 € | 9 € | 50 € | 6 € | 0 € |

Warum Du mehrere Reise-Kreditkarten brauchst

- Diebstahl – Wenn eine Kreditkarte gestohlen wird, stehst Du nicht ohne Geld da. Verstecke die Karten am besten in verschiedenen Taschen.

- Verlust oder Defekt – Tasche liegen lassen? Beutel am Strand vergessen? Oder der Magnetstreifen kaputt? Ist uns noch nicht passiert, kann aber vorkommen.

- Änderung durch Bank – Wenn Du mehrere Monate auf Reisen bist, könnte die Bank zwischendurch die Bedingungen ändern. Die neue Reisekreditkarte schickt sie Dir nach Hause und sperrt die alte Karte. Uups..

- ATM verweigert die Kreditkarte – Ist uns hier in Thailand gerade erst passiert. Wenn der Geldautomat im Reiseland zickt, holst Du einfach die nächste Karte raus. Wir hoffen, Du kennst die PINs Deiner Karten?

Was ist der Unterschied zwischen Kreditkarte und Debitkarte?

Diese Frage ist extrem wichtig für Deine Wahl.

Bevor wir richtig loslegen und unsere Reisekreditkarten vorstellen, erklären wir das kurz.

In den ersten Jahren reisten wir mit einer echten Kreditkarte.

Heute bieten immer mehr Banken nur noch Debitkarten an. Die DKB hat ihre beliebte kostenlose Reisekreditkarte vor einigen Monaten in eine Debitkarte umgewandelt.

Der größte Unterschied für Dich?

Bei der Debitkarte wird das Bankkonto sofort belastet. Das läuft über ein Verrechnungskonto. Dort wird der Betrag abgebucht und innerhalb weniger Stunden oder Tage vom Girokonto eingezogen.

Das hat den Vorteil, dass Du den Überblick behältst. Du siehst, ob Du noch ausreichend Geld auf dem Girokonto hast. Und wenn es leer ist, solltest Du die Karte nicht mehr nutzen.

Die Prepaidkarte ist eine besondere Form der Debitkarte. Du kannst nur mit ihr bezahlen, wenn sie ausreichend Guthaben hat. Bevor Du die Prepaidkarte zum Bezahlen nutzt, überweist Du Geld auf die Karte. Wenn leer, dann leer.

Bei einer echten Kreditkarte gibt Dir die Bank bis zu einem Monat lang einen Kredit. Zu einem festgelegten Termin wird der komplette Betrag vom Konto abgebucht. Behalte Deine Ausgaben also im Blick.

Die Gebühr zahlt übrigens der Händler, je nach Kreditkarte kostet ihn das bis zu 3 % vom Umsatz.

Debitkarte auf Reise

Vorteil ➺ besserer Überblick für Dich, sofortige Abrechnung (keine Schuldenfalle)

Nachteil ➺ wird von einigen Händlern nicht akzeptiert (z.B. Kaution Mietwagen, Hotels)

Kreditkarte auf Reise

Vorteil ➺ bequemer durch Zahlungsaufschub, praktisch im Ausland

Nachteil ➺ manchmal kostenpflichtig, bessere Bonität nötig (z.B. kein Schufa-Eintrag)

Diese Reisekreditkarten nutzen wir im Ausland:

- Deutsche Kreditbank AG (DKB) – Debitkarte – zum Geld abheben

- AWA7 – Kreditkarte – zahlen per Karte und Geld abheben

- Crypto.com – Debitkarte – zahlen per Karte [Cashback in Krypto]

- Revolut – Debitkarte – zahlen per Karte [günstiger Währungstausch]

- ADAC – Kreditkarte – nur für Hotel, Flüge, Mietwagen [Reiseschutz]

Nuri – Debitkarte – kostenloser Backup für die Reise[Insolvenz in 08/22]- Curve – Debitkarte – besserer Überblick, Zahlung per Smartphone im Ausland

Tipp: Wenn Du mehrere Konten und Bankkarten nutzt, behalte unbedingt den Überblick. Wo ist wie viel Geld drauf?

Einmal pro Monat werten wir unsere Konten aus. Du suchst noch ein System für Dich?

Leicht geht das mit Excel oder Google-Tabellen. Wir haben eine Vorlage für Deine monatliche Auswertung gebaut.

Die Tabelle hat einen Lesezugriff – öffne sie und kopiere die Tabelle.

Vorlage Google-Tabelle ➺ Monatsabschluss Konten + Karten

Hast Du Fragen zur Vorlage? Schreib sie bitte in die Kommentare.

Die Kreditkarte für Reisende: Der Klassiker von der DKB

Debitkarte / Kreditkarte

Gebühr: Debitkarte kostenlos / Kreditkarte 2,49 € monatlich

Geld abheben: gebührenfrei für Aktivkunden

Extras: Cashback bei Partnern

Fremdwährungsgebühren: gebührenfrei für Aktivkunden, sonst 1,75 %

IBAN: Deutschland

Die Kreditkarte der DKB nutzen wir seit 5 Jahren.

Sie begleitete uns bereits auf unsere erste Fernreise nach Koh Lanta in Thailand. Beruflich hat Mandy über 15 Jahre hervorragende Erfahrungen mit der Deutschen Kreditbank, die ihren Sitz in Berlin hat.

Im November 2021 änderte die DKB ihr Preismodell grundlegend. Zahlreiche Reisende suchen daher nach einer Alternative. Die wichtigsten Änderungen der beliebten Reisekreditkarte auf einen Blick:

- kostenlos ist nur noch die Debitkarte

- bei Zahlung per Debitkarte werden Beträge direkt vom Girokonto abgebucht

- die Kreditkarte ist jetzt kostenpflichtig (2,49 € monatlich)

Für die Kreditkarten der DKB brauchst Du ein Girokonto bei der Bank. Einige Vorteile hast Du nur als Aktivkunde mit monatlichem Geldeingang von 700 €. Bei der DKB haben wir unser Hauptkonto, wir verwenden es für die meisten privaten Überweisungen.

Einige Wochen haben wir überlegt, ob wir die Kreditkarte behalten und eine monatliche Gebühr aktzeptieren.

„Nehmen wir künftig von der DKB die Debit oder Credit?“

Für unsere Reisen brauchen wir nur eine einzige Kreditkarte, als Zusatzkarten reichen uns Debitkarten. Die „echte“ Kreditkarte haben wir vom ADAC. Seit August 2022 nutzen wir zusätzlich die nachhaltige Kreditkarte von AWA7 dazu.

Daher wechseln wir zur kostenlosen Debitkarte der DKB.

Als Aktivkunde haben wir weiterhin Vorteile. Wir können die DKB noch immer empfehlen, wenn Du Aktivkunde bist und nur die Debitkarte brauchst. Bei der Credit-Card würden wir eine andere Bank wählen.

Du suchst eine Alternative zur DKB-Kreditkarte?

Dann könnte die nächste Empfehlung was für Dich sein.

Nachhaltige Kreditkarte: Mit AWA7 reisen und Bäume pflanzen lassen

Kreditkarte

keine Jahresgebühr

Geld abheben: unbegrenzt gebührenfei

Extras: pro 100 € Umsatz pflanzt AWA7 einen Baum

keine Fremdwährungsgebühren

IBAN: Deutschland

Wie nachhaltig kann eine Kreditkarte sein?

Wir lieben Finanzen.

Mandy hat als virtuelle Buchhalterin immer die Kosten im Blick. Sie rechnet, schätzt und überschlägt.

Und Swen? Denkt in Nullen und Einsen und erstellt in Gedanken schon die nächste Analyse.

Mit der AWA7-Reisekreditkarte haben wir einen weiteren Helfer frisch in unser privates Finanzsystem geholt. Was uns überzeugt hat?

Pro 100 € Umsatz pflanzt AWA7 einen Baum. Wir haben Bäume genauso lieb wie Zahlen und Geld. Mindestens. Über 491.397 Bäume hat das Unternehmen schon gepflanzt.

Hinter der nachhaltigen AWA7-Kreditkarte steht die Hanseatic Bank. Eine deutsche Bank aus Hamburg.

Gibt es einen Haken? Ja, einen klitzekleinen. Die Jahreszinsen sind mit 16,9 % im Vergleich zur Kreditkarte der DKB hoch. Du zahlst sie, wenn Du die Ratenzahlung nutzt. Und diese ist nach Abschluss voreingestellt.

➺ Entferne unbedingt im Menü unter „Services“ diese Option und wähle „100 Prozent“.

Bäume pflanzen ist ein großartiger Bonus, den wir im Zusammenhang mit einer Kreditkarte bisher nicht gesehen haben. Wählst Du diese Reisekreditkarte, pflanzt AWA7 für Dich als Neukunden zusätzlich einen Baum.

Als wir im Juli 2022 aus Thailand zurückkamen, haben wir die AWA7-Kreditkarte beantragt. Und Du?

Kryptokreditkarte: Crypto.com glänzt mit der Metallkarte

Debitkarte (Prepaid)

keine Jahresgebühr

gebührenfrei Geld abheben bis 800 € / Monat, danach 2 % (Jade Green)

Extras: Cashback erst ab Ruby Steel

keine Fremdwährungsgebühren bis 2.000 €, danach 0,5 % (Jade Green)

IBAN: Litauen

In Kryptowährung bezahlen?

Was vor 10 Jahren noch utopisch klang, rückt heute immer näher. Die Debitkarte von Crypto.com nutzen wir seit etwa einem halben Jahr regelmäßig und sind total zufrieden damit.

Aber bezahlen wir bei dieser Kryptokarte wirklich mit Bitcoin?

So funktioniert das Zahlen mit der Karte von Crypto.com:

- Konto eröffnen (verknüpft mit der E-Bank UAB)

- Euro-Betrag von Girokonto überweisen (FIAT-Währung)

- eingezahlter Betrag wird nicht automatisch in Krypto umgewandelt

- mit der Kreditkarte in Euro bezahlen

- keine Zahlung mehr möglich, wenn Guthaben aufgebraucht (Prepaid)

- Cashback wird in der Kryptowährung CRO Coin gutgeschrieben

Das Kryptokonto läuft im Hintergrund. Du zahlst nicht in Krypto, kannst aber Deine eingezahlten Euros in eine von 150 verfügbaren Kryptowährungen umtauschen. Wir haben uns im November 2021 die Metallkarte Jade Green von Crypto.com geholt. Dafür haben wir 3.500 € in Krypto auf dem Konto angelegt, die dort für mindestens 6 Monate in Form von CRO Coin liegen.

Du fragst: Ist das nicht riskant?

Jepp, ist es. Aber aus unserer Sicht sind Kryptowährungen die Zukunft. Wenn Du solch ein Produkt wählst, setze Dich unbedingt mit dem Thema Krypto auseinander. Und investiere nur den Betrag, den Du angstfrei verlieren kannst und mit dem Du Dich wohlfühlst.

Unsere 3.500 € sind durch die Schwankungen aktuell 617 € wert [Stand 25.04.2024].

Die Vorteile der Kryptokarte Jade Green:

- 2 % Cashback (bis 50 $ möglich)

- Kosten für Basisaccount bei Spotify und Netflix werden übernommen (jährlich ~336 $)

- kostenlos Geld abheben bis 800 € monatlich

- Zutritt zur Airport Lounge für Karteninhaber

Mehr Rendite bedeutet immer mehr Risiko. Kannst Du einen Totalverlust ertragen?

Nein? Total okay! Falls Du trotzdem eine Kryptokreditkarte ausprobieren willst, schau Dir die Midnight Blue an. Bei diesem Modell hinterlegst Du kein Geld in Krypto, lediglich das Cashback wird in CRO Coin ausgezahlt.

Angebot von Crypto.com ansehen

Einen umfangreichen Beitrag zu Krypto auf Reisen haben Ania und Daniel von Geh-mal-Reisen geschrieben. Falls Dich das Thema interessiert, klick mal rein.

Kostenlose Revolut-Kreditkarte: Günstig Fremdwährung tauschen

Debitkarte (Prepaid)

keine Jahresgebühr [bei Standard-Karte]

gebührenfrei Geld abheben bis 200 € / Monat, danach 2 %

Extras: Rabatte bei ~20 Shops

keine Fremdwährungsgebühren

IBAN: Litauen

Kostenloser Währungstausch zum Interbankenkurs.

Das fanden wir spannend und sahen uns Revolut genauer an. Für Langzeitreisen bietet das Modell einige Vorteile. Bei der Standard-Karte können bis zu 1.000 £ zum günstigen Kurs gewechselt werden, ab der PREMIUM-Karte ist der kostenlose Währungstausch unbegrenzt möglich.

Etwas dürftig finden wir das monatliche Abhebelimit von £ 200. Das zeigt, dass Revolut auf bargeldlose Zahlung setzt. Im Vordergrund steht der Währungstausch. Gerade in asiatischen Ländern schütteln die Händler aber lächelnd das Haupt, wenn wir ihnen die Kreditkarte entgegenstrecken. Für solche Fälle hilft eine weitere Karte – ohne Abhebelimit.

Praktisch finden wir das Aufteilen von Rechnungen unter Freunden. Das haben wir im Ausland schon einige Male ausprobiert. Im Restaurant übernimmt eine Person die Zahlung und sendet eine Anforderung an die Mitesser.

Hier ein Überblick über die vier verschiedenen Karten von Revolut.

Eine weitere Besonderheit ist, dass wir Revolut nur über die Banking-App nutzen können. Die übersichtliche App bietet sinnvolle Funktionen, die wir von anderen Konten nicht kennen.

- Rechnung teilen

- Haushaltsbuch, Ausgaben können zugeordnet werden

- separate Abrechnung mit Auswertung der Ausgaben

- Zahlungslink teilen

- Kryptos oder Rohstoffe kaufen (gebührenpflichtig)

- mit dem Smartphone zahlen

- Ausgabelimit setzen

Was ist dran am kostenlosen Währungstausch der Revolut-Kreditkarte?

Wir wollten es genau wissen und haben es ausprobiert.

In Thailand kauften wir im 7Eleven-Shop an der Ecke zweimal Kaffee und bezahlten mit zwei verschiedenen Karten. Die erste rote Packung Kaffee zahlten wir mit der Revolut-Kreditkarte. Die grüne Packung Kaffee zahlten wir mit einer Reisekreditkarte ohne Fremdwährungsgebühr.

Das Ergebnis hat uns überrascht. Bezahlt haben wir innerhalb von zwei Minuten jeweils 113 Thailändische Baht.

➺ Umrechnung mit Revolut: 3,06 €

➺ Umrechnung mit zweiter Reisekreditkarte: 3,14 €

8 Cent Differenz. Klingt erstmal wenig. Aber: Das sind 2,61 % mehr. Zahlst Du im Thailand mit der Kreditkarte eine Hotelrechnung in Höhe von 1.000 €, kostet das im Vergleich zu Revolut rund 26 € mehr.

Das finden wir beachtlich. Was meinst Du dazu?

Du möchtest Dir die Kreditkarte von Revolut genauer ansehen? Hier gehts lang:

Du möchtest mehr über die Gebühren bei Reisekreditkarten erfahren? Dann schau auf dem Reiseblog Konpasu.de vorbei. Thomas erklärt die Fremdwährungsgebühren und Auslandsgebühren bei Kreditkarten und gibt Tipps, wie Du sie vermeidest.

Kreditkarten mit Reiseschutz: Mit der ADAC-Karte unterwegs

Kreditkarte

Kartengebühr: Reise Paket, 5,90 € pro Monat

Geld abheben: 3 %, oder gebührenfrei aus Guthaben

Extras: Reiseversicherungen

1,75 % Fremdwährungsgebühren

IBAN: Deutschland

Auslandskrankenschutz, Versicherung gegen Reiserücktritt, Rechtsschutz für den Mietwagen.

Lohnt sich eine Reiseversicherung über die Kreditkarte?

Einige Webseiten raten davon ab, Reiseversicherungen über die Kreditkarte abzuschließen. Finanztip.de rät zum Beispiel, Versicherungen für die Reise extra zu buchen.

Wir finden es aufwendig, bei jeder Reise, egal wie kurz oder lang, über zusätzlichen Schutz nachzudenken. Gerade für kurze Reisen würden wir keine Extra-Versicherung abschließen. Die günstigste annehmbare Versicherung gegen Reiserücktritt und Reiseabbruch ohne Selbstbeteiligung kostet aktuell 87 € pro Jahr.

Versichert ist eine Reise nur, wenn wir sie mit der Kreditkarte bezahlen. Die ADAC-Kreditkarte nutzen wir daher vor der Reise und für den Mietwagen – die Reise ist dadurch versichert.

Wenn Du schon Mitglied beim ADAC bist, schau mal rein:

ADAC-Paket Reise für 5,90 € monatlich prüfen

Du bist kein ADAC-Mitglied?

Hier findest Du weitere Kreditkarten mit Reiseschutz:

DKB – Versicherungspakete „Travel“

- nur in Verbindung mit Kreditkarte (2,49 € monatlich)

- für Alleinreisende und Paare für 6,90 € pro Monat

- für Familien „Travel Family & Friends“ für 8,90 € pro Monat

- Schutz über Inter Partner Assistance S.A

- mit Reiserücktrittskosten- & Reiseabbruchversicherung

- Auslandsreisekrankenversicherung bis 90 Tage pro Reise

- Vollkasko für Mietwagen

- nur in Verbindung mit Girokonto (kostenlos bei Geldeingang von 700 € mtl.)

- Versicherung für 60 € pro Jahr

- Schutz über die HanseMerkur

- Reiserücktritts-, Reiseabbruch- und Reisegepäckversicherung

- Auslandsreisekrankenversicherung bis 62 Tage pro Reise

- Handy-Schutzbrief

Bei Consors haben wir seit über 15 Jahren ein Depot, über die Bank kauften wir unsere allerersten Aktien. Die Consorsbank können wir absolut empfehlen, auch wenn wir dort keine Kreditkarte nutzen.

Nuri Kreditkarte: Unsere Erfahrungen mit der Krypto-Bank aus Deutschland

Debitkarte (Prepaid)

Extras: Bitcoin & Ethereum kaufen

keine Fremdwährungsgebühren

IBAN: Deutschland

➺ Achtung: Im August 2022 hat das Berliner Start-up Nuri Insolvenz angemeldet.

Und nochmal Krypto. Du merkst schon, wir sehen bei Kryptowährungen echtes Potenzial für die Zukunft.

Wusstest Du, dass El Salvador Bitcoin schon als gesetzliches Zahlungsmittel akzeptiert? Auch Panama will künftig Kryptowährungen zulassen.

Das Angebot von Nuri schaffte eine Schnittstelle zwischen beiden Welten – Online-Banking und Handel mit Kryptowährungen. Die Girokonten führte Nuri in Euro. Du konntest die Währungen Bitcoin und Ethereum kaufen, die in einer Krypto-Wallet gesammelt wurden.

Die Konten von Nuri wurden bei Solaris geführt, einem Fintech-Unternehmen mit deutscher Banklizenz.

Die Kreditkarte haben etwa ein Jahr genutzt, als wir von der Insolvenz erfuhren. Unsere Coins konnten wir problemlos auf eine andere Wallet übertragen.

Nuri war die deutsche Alternative zu Crypto.com. Mehr zur Insolvenz von Nuri erfährst Du bei Finanztip.de.

Mit der Curve-Kreditkarte alle Kosten im Blick

Debitkarte (Prepaid)

keine Jahresgebühr

Geld abheben nicht möglich

Extras: Cashback bei kostenpflichtiger Karte

keine Fremdwährungsgebühren

IBAN: keine

Du willst die Kreditkarte Deiner Hausbank im Ausland nutzen, aber die Fremdwährungsgebühren nerven Dich?

Dann könnte Curve die Lösung sein. Curve ist eine Kreditkarte, die nur als Hülle für weitere Visa-Karten und Mastercards dient.

So funktioniert die Kreditkarte von Curve:

- Du hinterlegst Deine Kreditkarten in der Curve-App

- Im Shop im Ausland öffnest Du die App

- Du wählst die Karte in der Curve-App (wenn nicht vorausgewählt)

- Du aktivierst Apple Pay oder Google Pay und wählst die Curve-Karte aus

- Smartphone an das Kartenlesegerät halten

- Mückenspray und Cola werden autmatisch von der ausgewählten Kreditkarte abgebucht

Was ist Curve?

Sie ist eine Debitkarte und fungiert als Mutterkarte. Curve bietet kein eigenes Konto, Du kannst daher kein Geld an die Karte überweisen. Das bedeutet, wenn Du keine Visa-Karte oder Mastercard zurordnest, kannst Du nicht mit Curve bezahlen. Sie ist sozusagen leer.

Das Besondere bei Curve: 500 € pro Monat werden zum günstigen Interbankenkurs gewechselt. Du erinnerst Dich? Bei der Debitkarte von Revolut haben wir das erklärt. Der Bankenaufschlag fällt beim Umtausch der Währung weg.

Und nicht nur das. Auch die Fremdwährungsgebühr entfällt. Du kannst mit der DKB-Karte im Ausland gebührenfrei zahlen, auch wenn Du kein Aktivkunde bist. Oder mit der Kreditkarte der Sparkasse.

Angebot jetzt prüfen (nur auf Englisch)

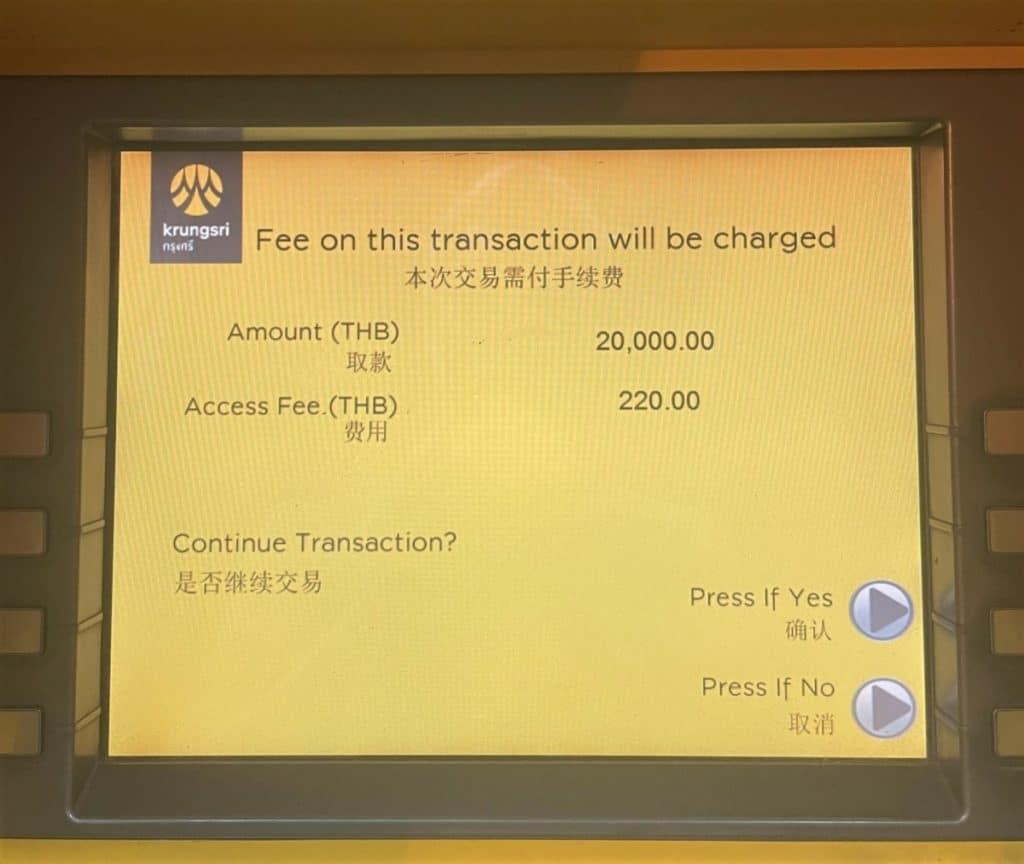

Im Ausland Geld abheben: Gebühren und Tipps für Reisekreditkarten

Welche Reisekreditkarte uns den Schreck eingejagt hat?

Es war die VISA-Karte der DKB.

Wir dachten erst, unsere liebste Kreditkarte hat das Reisen verlernt.

Da standen wir nun am ATM in Bangkok – mit ordentlich Hunger im Bauch und ohne ausländisches Bargeld.

Der nächste Automat war gleich in der Nähe und wir schoben die schwarze Karte erneut in den Schlitz. Wieder nur ein Fehler.

Auch am dritten und vierten Automaten erhielten wir eine Fehlermeldung.

Wie wir an Geld gekommen sind?

Mit den Kreditkarten von Crypto.com und Revolut hatten wir bis dahin oft per Karte gezahlt, aber kein Bargeld abgehoben. Wie war noch gleich die PIN?

Ausnahmsweise nutzten wir die VISA-Karte des ADAC. Die Kreditkarte, die wir sonst nur vor der Reise oder für den Mietwagen verwenden.

10.000 Baht hoben wir ab. Zu diesem Zeitpunkt umgerechnet 295,94 Euro.

Gebühr über die ADAC-Karte: 8,87 €. Autsch.

Schöne teure Welt.

Übrigens können Gebühren anfallen, auch wenn das Geldabheben kostenlos ist. In einigen Ländern berechnen die ausländischen Banken Fremdgebühren.

Liste mit Gebühren an ATMs in 40 Ländern bei Travel-Dealz.de

Von der DKB bekamen wir auf unsere Anfrage über die App zunächst keine Antwort. Tipp: Wenn Du die Kreditkarte der DKB nutzt und Hilfe brauchst, schreib eine Mail an info@dkb.de mit dem Betreff: Dringend.

Nach 1,5 Stunden bekamen wir per Mail eine Antwort.

Willst Du wissen, warum die Kreditkarte der DKB nicht funktionierte?

In der App gibt es die Funktion Card Control. Damit kannst Du Länder und Umsätze sperren. Und japp, Thailand war bei uns gesperrt. Total praktisch, weil es die Kreditkarte schützt. Wir schalteten Thailand frei und nutzen seitdem zum Geldabheben wieder die Kreditkarte der DKB. So wie immer.

Und Du so?

Welche Kreditkarte nutzt Du auf Reisen? Hast Du mehrere Karten dabei? Wie sind Deine Erfahrungen mit Reisekreditkarten?

Verrate es uns in den Kommentaren.

Auf einen Blick: Häufige Fragen zu Reisekreditkarten

Du willst mehr Tipps für die Reise?

Hol Dir unseren Newsletter. Bestätige Deine Mail-Adresse und wir schicken Dir:

- die Packliste für Backpacker als PDF

- Checkliste für den 11-Schritte-Plan zum Geld sparen als PDF

Teilen erwünscht:

Du willst mehr? Hier findest Du zusätzlichen Reisestoff: